Votre avis

Votre avis

Crédit immobilier : En 2026, l’emprunteur type a 38 ans, un revenu moyen de 3 715 € et de l’apport

Connaissez-vous le profil de l’emprunteur type en 2026 ? Quel âge a-t-il ? Quels sont ses revenus ? Et son apport moyen ? La Boite Immo dresse son portrait. Suivez le guide …

© adobestock

Au 1er trimestre 2026, l’emprunteur type est âgé de 38 ans en moyenne et perçoit un revenu mensuel moyen de 3 715 €, en hausse de 5% par rapport au trimestre précédent.

La majorité des acquéreurs sont des primo-accédants (58,1%, en progression de +6,4 points), tandis que les acheteurs hors primo représentent 41,9% du marché (-6,4 pts).

La résidence principale : le choix de l’emprunteur

Sans surprise, 85% des projets concernent l’acquisition d’une résidence principale (+1,8 pt), confirmant la dominance de ce motif d’achat. L’investissement locatif représente 12,4% des projets (-0,5 pt), la résidence secondaire 1,8 % (+0,6 pt), et la renégociation d’achat 0,8 % (-0,7 pt).

L’ancien largement majoritaire

En termes de type de bien, les maisons représentent 52% des transactions (-2,4 pts), devant les appartements à 48% (+2,4 pts).

L’ancien domine très nettement avec 92,7% des ventes (-2,9 pts), contre 7,3% pour le neuf (+2,9 pts).

Des caractéristiques de prêt qui reflètent un marché sous tension

Les données relatives aux prêts immobiliers confirment l’effort accru des ménages pour accéder au crédit:

- Un apport moyen de 83 926 € (+20 %)

- Un capital emprunté moyen de 243 296 € (-5 %)

- Une durée moyenne de prêt de 272 mois (-5 mois)

- Une mensualité moyenne de 1 129 € (assurance comprise, +1 %)

« Les chiffres de ce trimestre confirment une réalité que nous observons sur le terrain : le marché redémarre, mais il ne se normalise pas encore. La progression des primo-accédants est un signal encourageant — ce sont eux qui donnent de la profondeur au marché. Mais la hausse de 20 % de l’apport moyen dit quelque chose d’important : le crédit n’est plus le principal verrou, c’est la solvabilité qui est devenue le vrai filtre. Les acheteurs sont là, ils ont des projets, mais ils arbitrent davantage. Le marché repart, il devient aussi plus sélectif« , précise Olivier Bugette, CEO La Boîte Immo.

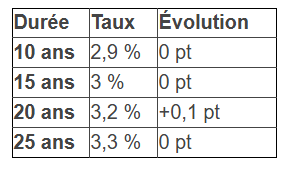

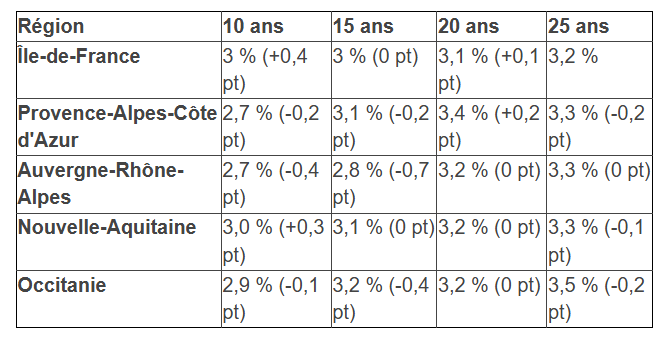

Des taux qui se stabilisent avec des disparités régionales marquées

Les taux moyens des crédits immobiliers au 1er trimestre 2026 s’établissent à :

Sur le plan régional, les écarts sont sensibles selon la durée d’emprunt :

L’Occitanie se distingue avec le taux le plus élevé sur 25 ans à 3,5 %, tandis qu’Auvergne-Rhône-Alpes et PACA affichent les conditions les plus favorables sur 10 ans à 2,7 %.