Votre avis

Votre avis

Crédit immobilier : Malgré les tensions géopolitiques, les banques continuent de financer en juin

Dans un marché contraint par les tensions géopolitiques, les banques ne paniquent pas. Elles continuent de financer, de se battre sur les bons profils et de soutenir le marché immobilier. Les explications de Pretto.

© adobestock

Malgré un contexte géopolitique toujours tendu autour de l’Iran et du détroit d’Ormuz et une volatilité toujours importante sur les marchés obligataires, les banques restent actives dans la production de crédit immobilier : les hausses de taux restent limitées, certains établissement poursuivent même leurs offensives commerciales via des offres promotionnelles agressives.

Selon les données de Pretto, les taux moyens constatés en juin s’établissent à 3,37 % sur 15 ans, 3,47 % sur 20 ans et 3,53 % sur 25 ans.

« En juin, on observe des ajustements de taux en légère hausse, entre -0,01 et +0,15 point, selon les durées et les profils. Des variations qui demeurent modérées et concernent essentiellement les durées de crédit courtes (15 ans) et les hauts revenus (>80k nets annuels) », détaille Pierre Chapon, CEO et co-fondateur de Pretto.

Des marchés toujours sous tension, mais une accalmie sur l’OAT

Le mois de mai a été marqué par une forte volatilité des marchés obligataires. L’OAT 10 ans, référence clé pour le financement bancaire, a franchi temporairement le seuil symbolique des 4 % le 20 mai, avant de refluer autour de 3,61 % (taux au 28/05/2026).

Cette détente relative reste toutefois fragile. Les investisseurs continuent de surveiller de près les discussions diplomatiques entre les États-Unis et l’Iran, ainsi que les tensions persistantes autour du détroit d’Ormuz, axe stratégique majeur pour le transport mondial d’hydrocarbures.

“Les marchés restent extrêmement sensibles au risque géopolitique. Mais ce qu’on observe surtout aujourd’hui, c’est que les banques françaises ne paniquent pas. Elles continuent de financer, de se battre sur les bons profils et de soutenir le marché immobilier« , poursuit Pierre Chapon.

La BCE de nouveau sous surveillance

Les marchés scrutent désormais la prochaine réunion de la Banque centrale européenne, prévue le 11 juin. Si aucune décision n’est encore arrêtée, plusieurs voix au sein de l’institution plaident désormais pour un durcissement monétaire face au retour des tensions inflationnistes en Europe.

Parmi elles, Isabel Schnabel, membre du directoire de la BCE, figure parmi les responsables les plus favorables à une hausse des taux directeurs. En toile de fond : les conséquences durables de la guerre en Iran sur les approvisionnements énergétiques européens et le regain de pression sur les prix. En France, l’inflation est ainsi remontée à 2,5 % en avril. Selon les données provisoires de l’Insee, les prix à la consommation augmenteraient de +0,7% en mai.

Le scénario d’une hausse de 0,25 point est désormais évoqué par plusieurs analystes, ce qui porterait le taux de dépôt de la BCE à 2,25 %.

Pour autant, ce contexte ne provoque pas, à ce stade, de réaction brutale du côté des banques françaises. Malgré le récent emballement de l’OAT 10 ans au-dessus des 4 %, les établissements bancaires ont globalement maintenu leurs politiques commerciales et continuent de financer activement les projets immobiliers.

« Même si une hausse des taux directeurs pourrait progressivement exercer une pression sur les barèmes bancaires dans les prochains mois, le scénario privilégié reste aujourd’hui celui d’ajustements limités plutôt qu’un retournement brutal du marché du crédit immobilier », ajoute Pierre Chapon.

Comparer les banques reste plus stratégique que jamais

Dans un marché où chaque banque pilote ses objectifs très finement, les écarts de conditions restent importants d’un établissement à l’autre.

Selon les analyses de Finspot, le scanner bancaire propriétaire de Pretto, plusieurs dizaines de milliers d’euros peuvent encore séparer deux propositions bancaires sur un même dossier.

“Nous ne sommes plus du tout dans le marché figé de 2023. Aujourd’hui, les banques arbitrent en permanence entre rentabilité et conquête commerciale. Résultat : sur un même dossier, les écarts sont considérables. Pour les emprunteurs, le vrai sujet n’est plus seulement le niveau des taux, mais la capacité à identifier au bon moment la banque qui veut vraiment financer leur profil« , précise Pierre Chapon.

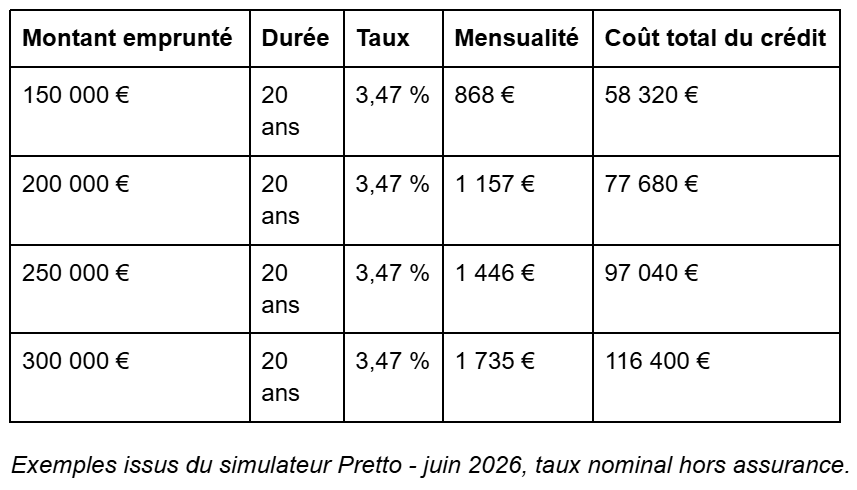

Quel impact concret sur le coût d’un crédit immobilier ?

Malgré les fluctuations observées sur les marchés, les conditions de financement restent encore favorables comparées aux tensions extrêmes connues entre 2022 et 2023.

Voici l’impact concret d’un financement à 3,47 % sur 20 ans :

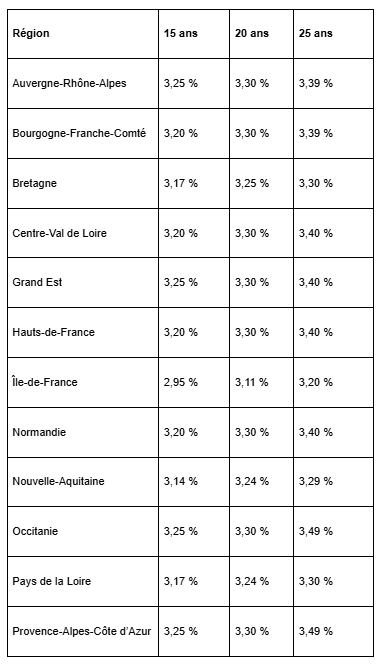

Des disparités régionales toujours fortes sur les taux

En juin, l’Île-de-France conserve les conditions les plus compétitives, avec des meilleurs taux sous les 3 % sur 15 ans (2,95 %) et proches de 3,10 % sur 20 ans (taux nominal hors assurance au 28/05/2026). À l’inverse, certaines régions affichent encore des niveaux supérieurs de près de 0,30 point sur les durées longues.

Ces différences traduisent des politiques commerciales toujours très variables selon les réseaux bancaires, les objectifs régionaux des établissements et l’intensité concurrentielle locale.

« Dans un marché où les banques continuent de sélectionner finement les dossiers qu’elles souhaitent financer, la qualité du profil emprunteur et la mise en concurrence des établissements restent déterminantes pour obtenir les meilleures conditions », poursuit Pierre Chapon.

Une reprise du crédit immobilier qui se confirme

Le marché immobilier continue progressivement de se normaliser après deux années particulièrement difficiles. La production de crédit immobilier au premier trimestre 2026 affiche une hausse d’environ 6% par rapport à 2025, preuve que les ménages reviennent progressivement sur le marché.

Le niveau d’activité reste néanmoins inférieur aux années fastes : environ 56 milliards d’euros produits au T1 2022 contre près de 38 milliards au T1 2026.

Cette reprise reste donc progressive, mais elle confirme que le marché est sorti de la phase de blocage observée entre 2022 et 2024.