Votre avis

Votre avis

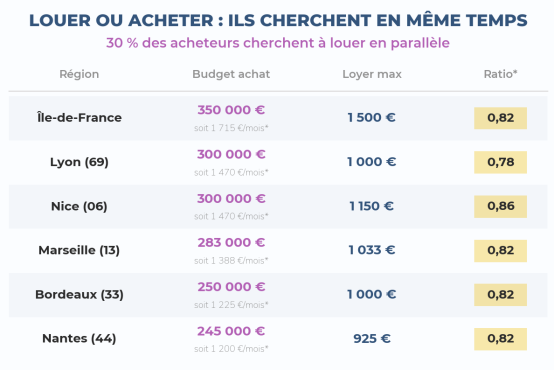

Immobilier : 30 % des acheteurs cherchent aussi à louer

Acheter ou louer ? Pour des dizaines de milliers de ménages, la question ne se pose plus. Selon une étude Jinka, 30 % des acquéreurs en recherche active dans les grandes métropoles françaises cherchent désormais les deux en parallèle. Un signe supplémentaire des tensions qui frappent le marché du logement

© adobestock

A Nantes, au lieu d'une mensualité d'achat de 1 200€, les foyers cherchent un loyer de 925€

- 30 % des acquéreurs recherchent désormais un achat et une location simultanément.

- En Île-de-France, cette proportion atteint 40 %.

- Les ménages arbitrent désormais leur logement en fonction d’un budget mensuel plutôt que d’un statut de propriétaire ou locataire.

- La remontée attendue des taux pourrait encore réduire le pouvoir d’achat immobilier.

Bloqué depuis quelques mois, le marché de l’immobilier ne cesse de multiplier les signes de tension.

Le dernier en date est faible mais très révélateur : selon la dernière étude de Jinka, hub d’annonces immobilières augmentées, 30% des acquéreurs en recherche active dans les 6 plus grandes agglomérations françaises recherchent à acheter et louer en simultané. Et en Île-de-France, zone ultra tendue par excellence, ce chiffre culmine même à 40% !

Les acheteurs élargissent leur recherche à la location

Las de ne pouvoir concrétiser leur envie/besoin de logement, 60 000 ménages ont fait le choix de ne plus se restreindre le champ des possibles et de laisser le destin choisir pour eux.

Après avoir constaté que le type de bien (maison ou appartement) n’était désormais qu’un critère secondaire pour 46% des acquéreurs (étude Jinka du 21 mai 2026), une nouvelle étape est désormais franchie, criant toujours plus le besoin de logement des français.

La crise du logement pousse les ménages à s’adapter

Au quotidien, le sujet pour les Français est de trouver un logement. Celui qui sera adapté à leurs besoins/envies et qui leur permettra de concrétiser leurs aspirations de vie : une opportunité professionnelle, un enfant, une succession… Au regard du marché immobilier actuel, ils ont vite compris que l’adaptabilité serait un atout clé. Que la fin nécessiterait d’y mettre les moyens.

Alors, même s’ils avaient pour projet d’acheter, désireux de maximiser les chances d’obtenir le bien qui leur permettrait de concrétiser leurs projets, les foyers élargissent leurs horizons à la location.

Côté budget, l’enveloppe est à peu près similaire, avec une mensualité inférieure d’environ 20 % par mois.

Loin d’être isolé, ce phénomène nouveau a cours dans les 6 plus grandes agglomérations françaises que sont l’Île-de-France, Lyon, Nice, Marseille, Bordeaux et Nantes.

Un budget logement désormais raisonné en mensualité

Ainsi, en Île-de-France par exemple, quand leur mensualité d’achat atteint 1 715 €, soit une enveloppe globale de 350 000 € environ, les ménages se reportent sur un loyer maximum de 1 500 €. Évidemment, capitale oblige, il s’agit du budget le plus haut de notre étude.

Du côté de Nantes, si la tendance est la même, les prix sont bien plus raisonnables : au lieu d’une mensualité d’achat de 1 200€, les foyers allouent une enveloppe de 925€ à leur loyer.

Sur les 6 agglomérations analysées, partout, le constat est le même : le loyer maximum vaut 80 % de la mensualité du budget d’achat.

Ce sont bien ceux qui voulaient acheter qui se tournent vers la location.

Selon Marc Lebel, CEO de Jinka, le constat est clair : “La question quotidienne des foyers n’est plus « est-ce que je deviens propriétaire ? » mais « combien je peux payer par mois pour me loger ? ». Ils ont décidé d’y répondre de manière pragmatique, en allant vers l’option qui leur permet de concrétiser leur projet le plus rapidement possible. Plus que jamais, les locataires d’aujourd’hui sont les acheteurs de demain : comprendre leur projet et entretenir la relation avec eux deviennent un pilier du quotidien des professionnels de l’immobilier.”

La hausse attendue des taux pourrait accentuer le phénomène

Si la situation actuelle est dûe, sans nul doute, à la crise de l’offre que traverse actuellement le marché immobilier, une raison vient s’ajouter, trouvant des racines bien plus anciennes pour sa part.

“Toute la politique du logement française repose, depuis 50 ans, sur la distinction très nette entre locataires et propriétaires : statuts différents, aides différentes, fiscalités différentes. Sauf que, sur le terrain, on ne fait pas toujours ce qu’on veut, mais bel et bien ce qu’on peut. C’est le symptôme d’un marché où l’on ne choisit plus son logement, on prend celui qu’on peut avoir”, poursuit Marc Lebel.

Et les récentes annonces de la BCE, qui a décidé d’augmenter de 0,25% ses taux directeurs, ne laissent pas augurer une éclaircie du côté du pouvoir d’achat des Français.

“Si vous êtes en mesure de le faire, c’est le moment de concrétiser votre achat. La fin d’année devrait voir ses taux de crédit augmenter. Ainsi, un emprunt sur 25 ans à 3,25% actuellement pourrait passer à 3,50% à l’automne, faisant, mécaniquement, perdre environ 6 700 € de pouvoir d’achat aux acquéreurs pour un emprunt de 250 000 €, soit une hausse de 34 €/mois (une mensualité de 1 218 € passerait à 1 252 €). Une mauvaise nouvelle pour les ménages, mais aussi pour la France, qui est confrontée à une crise de natalité sans précédent, insoluble à l’heure où la fameuse chambre en plus devient inaccessible “, conclut le CEO de Jinka.