Votre avis

Votre avis

Immobilier : « Les prix vont encore reculer jusqu’à la fin de l’année »

Les prix vont continuer de baisser jusqu’à la fin de l’année selon le groupe SeLoger-Meilleurs Agents qui prévoit un total de 771 000 transactions en 2024 loin des plus hauts de 1,2 millions.

© adobestock

Baisse des taux, ralentissement de la baisse des prix, contexte politique incertain… Quels facteurs ont le plus impacté le marché immobilier en 2024 ? Serait-il en train de reprendre des couleurs ou plutôt de retenir son souffle ? Que nous réserve 2025 ? SeLoger et Meilleurs Agents livrent leur analyse, notamment grâce au suivi d’un nouvel indicateur précieux : l’évolution de la demande sur SeLoger !

Bilan 2024 : le pire est derrière nous !

2024 marque la fin de trois années consécutives de forte baisse des volumes de transactions. Toujours en baisse sur le début d’année, ceux-ci se stabilisent en effet depuis août. Les projections sont de 771 000 transactions annuelles fin 2024 (contre 756 000² à la fin août, le point le plus bas de l’année), en recul de -11% par rapport à décembre 2024.

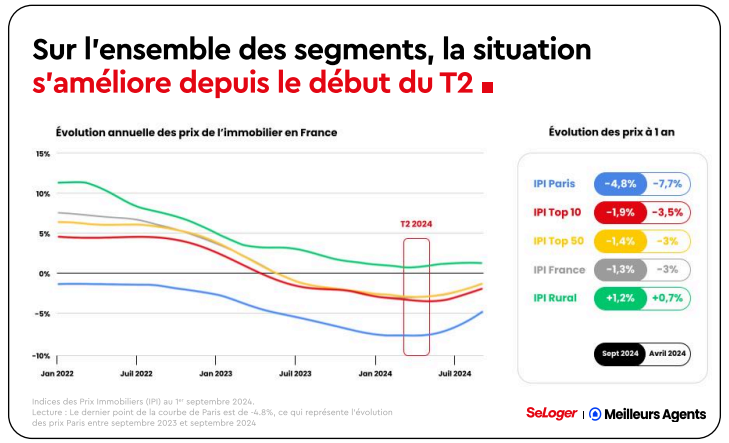

Sur le front des prix, la baisse continue mais montre des signes de ralentissement au cours des 12 derniers mois. Les prix de l’immobilier en France ont atteint leur rythme de baisse annuelle le plus fort en avril 2025 avec -3%, contre -1,3% au 1er septembre 2024.

Cette tendance à la stabilisation se confirme également dans tous les segments et dans la plupart des grandes villes françaises. Cette accalmie est même observée dans 63% des petites et moyennes villes de France. Paris, de son côté, a subi sa plus forte baisse de prix depuis le début du siècle (-14,2% sur l’ensemble de la période baissière débutée en juillet 2020), dépassant même celle observée lors de la crise financière de 2008 (-7,4%).

Le marché locatif, bien que toujours tendu, montre des signes de stabilisation, l’offre ayant cessé de se contracter et commençant à se maintenir à un niveau bas.

Des signes d’amélioration, mais de quelle ampleur ?

Bien que les taux d’intérêt restent élevés, leur baisse, associée à l’augmentation des revenus et à la diminution des prix, a permis de compenser plus du tiers de la perte de pouvoir d’achat enregistrée entre janvier 2022 et décembre 2023 (-11m²). L’augmentation des revenus ces dernière années, liées à l’inflation, n’est pas à négliger. Les revenus ont joué un role aussi important que la baisse des taux dans le regain de pouvoir d’achat ces derniers mois. Dans le détail, par rapport à décembre 2023, les acheteurs peuvent désormais acquérir +4m² supplémentaires. Un pouvoir d’achat encore en retrait de -7m² par rapport à janvier 2022.

À Paris, la baisse des prix (-14,2% sur la période baissière) a entraîné une augmentation du pouvoir d’achat immobilier, désormais supérieur à celui de septembre 2019, (période à laquelle les taux avoisinaient 1,2%) et un des plus hauts enregistrés ces 5 dernières années. Le prix moyen à Paris est désormais de 9293€/m².

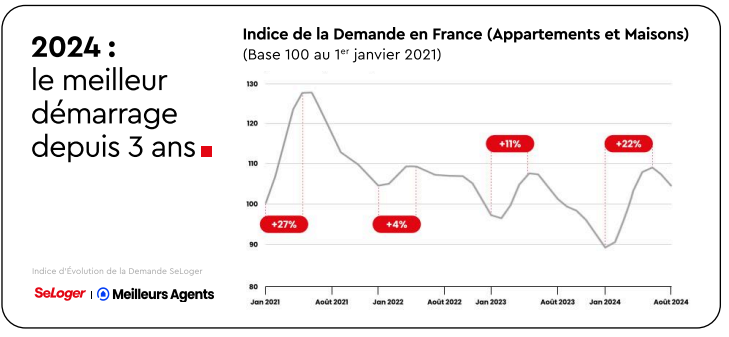

Les équipes datascience de SeLoger et Meilleurs Agents (Groupe AVIV) dévoilent un indice inédit pour analyser les tendances du marché immobilier sous un nouvel angle, jamais observé jusqu’à présent : celui de l’évolution de la demande d’achat de biens immobiliers.

Ce nouvel indicateur permet de suivre une évolution du nombre de projets d’achats immobiliers. Son évolution retrace les effets saisonniers et aussi les principaux moments clés du marché depuis 2021 : le prix post-COVID ou la baisse du nombre d’acheteurs de 2022 enclenchée par la hausse des taux par exemple.

Cette année, une reprise de la demande est bel et bien là, après un point bas à la fin de 2023. Un fort rebond de la demande a été observé au printemps. Un rebond qui marque une inversion de tendance, avec un niveau de demande désormais comparable à celui de l’année passée, alors que celle-ci avait fortement baissé entre-temps. Il est comparable au rebond de la demande constaté en 2021 lorsque le marché était porté par la dynamique post-COVID. Autre indice que de regain de nouveaux acheteurs n’est pas un phénomène isolé : ce constat est le même dans toutes les grandes villes et tous les segments du marché immobilier.

Du côté de l’offre de biens à vendre, après trois ans de hausse, une stabilisation semble s’amorcer, ce qui pourrait renforcer les signes de reprise.

« L’année 2024, derrière un apparent statu quo, voit se dessiner une dynamique positive avec un regain de pouvoir d’achat immobilier pour les ménages français. Le rebond de la demande et la stabilisation de l’offre que nous constatons, après 3 ans de hausse, laissent entrevoir de nouvelles perspectives pour le marché immobilier », observe Thomas Lefebvre.

Perspectives : à quand la reprise ?

Pour l’année à venir, les tendances de fond initiées en 2024 devraient se poursuivre. Au premier rang desquelles, la baisse des taux directeurs de la BCE qui semble bien décidée à poursuivre la normalisation de sa politique monétaire alors que l’inflation semble être revenue sous contrôle en Europe. Cette décrue entraînerait à sa suite celle des taux d’emprunts immobiliers.

Au rythme actuel de baisse, ces derniers atteindraient la barre symbolique des 3% dès la première moitié de 2025. Cette baisse des taux ne se ferait pas à la faveur d’une plus grande sélectivité de la part des banques, dont les taux de financement profitent également du changement de cap de la BCE et consolidant leur marge sur les prêts à l’habitat. L’octroi de crédit ne devrait donc plus poser problème dans les mois à venir. La progression des revenus, qui avait réagi avec un temps de retard à la poussée inflationniste et participé à amortir la perte de pouvoir d’achat immobilier des Français, continuera sa progression, mais beaucoup plus timidement que les années précédentes.

Enfin, même si elle peut générer des incertitudes, l’absence de majorité claire à l’issue des élections législatives de juin nous amène à anticiper un cadre fiscal et réglementaire stable, pour l’immobilier résidentiel.

Vers 771 000 transactions en 2024

D’ici la fin de l’année 2024, la demande devrait baisser quand l’offre devrait rester stable, à un niveau élevé. SeLoger anticipe une légère baisse des prix qui devrait se poursuivre, aboutissant à un total de 771 000 transactions pour l’année.

La reprise du marché traditionnellement observée au moment du printemps devrait être plus forte en 2025. Un phénomène qui pourrait être rendu possible grâce à une demande potentiellement en hausse, soutenue par la baisse continue des taux d’intérêt d’ici là et par une offre de biens à vendre toujours stable.

« Pour 2025, nous prévoyons un point de bascule au printemps, marqué par un regain du pouvoir d’achat immobilier, grâce à la poursuite de la baisse des taux d’intérêt. Ce regain devrait permettre une reprise de la demande, avec un rebond au moins aussi fort que cette année, et initier un nouveau cycle haussier des prix. D’ici la fin de l’année 2025, nous anticipons une légère hausse des prix +2% et un total de 900 000 transactions« , précise Thomas Lefebvre, vice-président Data de SeLoger et Meilleurs Agents.

Ce qu’il faut retenir

- D’ici la fin de l’année 2024, la demande devrait baisser quand l’offre devrait rester stable, à un niveau élevé. SeLoger anticipe une légère baisse des prix qui devrait se poursuivre, aboutissant à un total de 771 000 transactions pour l’année ;

- La reprise du marché traditionnellement observée au moment du printemps devrait être plus forte en 2025. Un phénomène qui pourrait être rendu possible grâce à une demande potentiellement en hausse, soutenue par la baisse continue des taux d’intérêt d’ici là et par une offre de biens à vendre toujours stable.