Votre avis

Votre avis

Credit immobilier : Avis aux emprunteurs, les taux augmentent de plus en plus vite

Les taux de crédits immobiliers s’inscrivent à 1,68% en juillet contre 1,52% en juin selon le derniers Observatoire Crédit Logement/CSA de juillet. Une hausse plus rapide au fil des mois.

© adobestock

Le taux moyen des crédits immobiliers à la hausse depuis décembre

Le taux moyen des crédits immobiliers augmente depuis janvier. Et cette hausse devient plus rapide au fil des mois, de 2 points de base (pdb) par mois en début d’année à 13 pdb en juin et enfin 16 pdb en juillet selon les derniers chiffres de l’Observatoire Crédit Logement.

L’inflation et les tensions sur les marchés financiers depuis le déclenchement de la guerre en Ukraine ont largement contribué à cette évolution. Cette augmentation du taux moyen depuis décembre 2021 (+ 62 pdb) reste cependant bien moindre que celle de l’OAT à 10 ans (+ 169 pdb) ou du rythme de l’inflation (+ 229 pdb).

Les taux de crédit immobilier restent largement inférieurs à l’inflation

La totalité des emprunteurs bénéficient de crédits à des taux très largement inférieurs à l’inflation, ce qui ne s’était jamais constaté depuis le début des années 50.

L’abondance de ressources d’épargne bon marché et les conditions de refinancement proposées par la BCE favorisent jusqu’à maintenant la possibilité pour les établissements bancaires, également contraints par le taux d’usure, de limiter une hausse trop rapide des taux des crédits.

Depuis décembre 2021 les taux des prêts ont néanmoins tous augmenté d’au moins 60 pdb, quelle que soit leur durée à l’octroi.

Durée de crédit immobilier record à 244 mois contre 240 mois en juin pour compenser la hausse des taux

En juillet, la durée moyenne des prêts est à son plus long jamais constaté : 244 mois.

Les durées longues conservent la possibilité de concrétiser certains prêts dans un contexte de hausse des prix des logements et d’augmentation des taux d’apport personnel exigés qui perdure.

L’impact de l’augmentation des taux est aussi limité par cet allongement des durées : depuis décembre 2021, le taux d’annuité ne s’est accru que de 5.0 %.

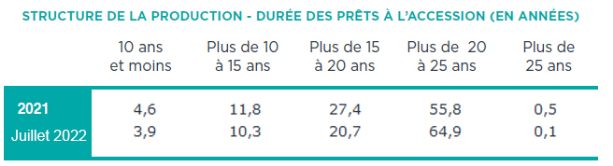

En juillet, 64.9 % des prêts bancaires pour l’accession à la propriété ont été accordés sur une durée comprise entre plus de 20 ans et 25 ans : le poids relatif de cette tranche de durées se maintient à un niveau élevé, même si depuis mai dernier il ne progresse plus ; au bénéfice des prêts les plus courts (15 ans et moins), dont la part semble doucement se redresser.

Le marché de la production de crédits immobiliers se dégrade

Dans un contexte d’une stricte application des recommandations du HCSF, et du choc supplémentaire provoqué par la guerre en Ukraine et les pressions inflationnistes, le nombre de prêts accordés s’est affaibli, passant de simple ralentissement à une dégradation du marché.

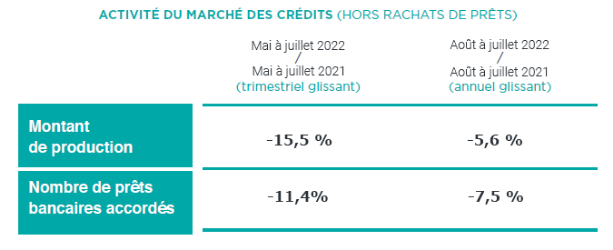

Le nombre de prêts accordés a reculé 11.4 %, en niveau trimestriel glissant.

Dans le même temps, la production de crédit mesurée en niveau trimestriel glissant a baissé de 15.5 %, en glissement annuel.

En niveau annuel glissant, la baisse a été de 5.6 % à fin juillet, et le nombre de prêts accordés a reculé de 7.5 %.

La hausse de l’apport personnel illustre les difficultés d’accès au crédit immobilier pour nombre de ménages

Depuis mars dernier, la transformation des clientèles s’est renforcée dans une période de nette dégradation du moral des ménages.

En juillet 2022, le niveau de l’apport personnel moyen était de 49.5 % supérieur à son niveau de décembre 2019, lorsque le marché était au zénith et le taux d’apport au plus bas. Cette évolution illustre les difficultés rencontrées par de très nombreux ménages pour réaliser leurs projets immobiliers, ceux dont l’apport personnel est désormais jugé insuffisant.

Avec un coût des opérations réalisées qui progresse toujours aussi, le coût relatif moyen reste très élevé à 4.7 années de revenus en juillet 2022.