Votre avis

Votre avis

Crédit immobilier : Prêt à taux zéro à 100 000 €, une vraie solution pour acheter ?

Le retour du PTZ change les plans de financement des primo-accédants. Jusqu’à 108 000 euros peuvent désormais être empruntés sans intérêt pour acheter une maison neuve. HEXAOM estime que ce coup de pouce change déjà la donne !

© adobestock

- Le PTZ peut désormais financer jusqu’à 108 000 euros d’un projet immobilier neuf.

- Chez HEXAOM, la part des primo-accédants progresse fortement depuis le retour du dispositif PTZ.

- Le différé de remboursement reste l’un des principaux avantages du PTZ.

- Le cumul avec d’autres prêts aidés permet de réduire fortement le coût global du crédit.

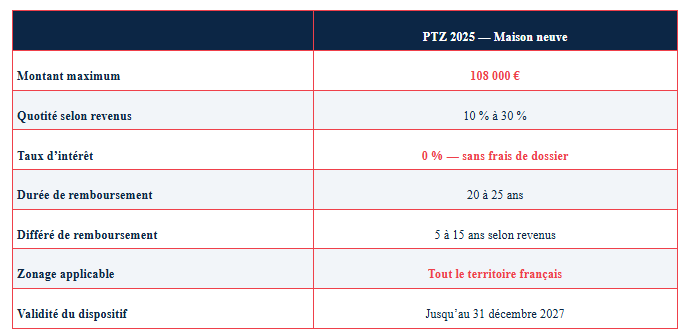

Emprunter jusqu’à 108 000 euros sans payer d’intérêts pour acheter sa maison : sur le papier, le nouveau prêt à taux zéro (PTZ) a de quoi séduire. Réintroduit pour la maison individuelle neuve depuis avril 2025, le dispositif revient dans les plans de financement des primo-accédants à un moment où les taux de crédit restent élevés.

Un an après son retour, le constructeur HEXAOM estime que ce coup de pouce change déjà la donne pour de nombreux ménages.

Jusqu’à 108 000 euros empruntés sans intérêts

La loi de finances 2025 a profondément élargi le PTZ. Le dispositif est désormais accessible partout en France, sans condition de zonage, et concerne de nouveau les maisons individuelles neuves.

Autre évolution majeure : les plafonds de ressources ont été relevés, permettant à plusieurs millions de ménages supplémentaires d’y accéder.

Concrètement, le PTZ peut désormais financer jusqu’à 30 % du projet immobilier, avec un montant maximal de 108 000 euros.

Pour de nombreux acheteurs, ce n’est plus un simple “coup de pouce”, mais une pièce centrale du financement.

« Le retour du prêt à taux zéro pour la construction de maisons est une décision de bon sens que nous attendions. Ce dispositif est un outil indispensable pour permettre l’accès à la propriété aux ménages qui en ont le plus besoin et aspirent à vivre dans une maison neuve, performante énergétiquement, en particulier en période de remontée de taux de crédit, de tensions sur le marché locatif et de hausse du coût de l’énergie », analyse Loïc Vandromme, Directeur Général du Groupe HEXAOM.

Le vrai avantage : le différé de remboursement

Au-delà du montant emprunté sans intérêts, le PTZ offre surtout un avantage souvent méconnu : le différé de remboursement.

Selon les revenus, les emprunteurs peuvent attendre jusqu’à 15 ans avant de commencer à rembourser leur prêt à taux zéro. Une mécanique qui allège fortement les mensualités au début du projet immobilier.

« Le PTZ présente plusieurs avantages pour les primo-accédants. Outre le fait qu’il permet de réduire considérablement le coût total de l’achat immobilier, il inclut une période de différé de remboursement, pouvant aller jusqu’à 15 ans en fonction des revenus de l’emprunteur. Cette période permet aux bénéficiaires de commencer à rembourser leur prêt principal avant d’entamer le remboursement du PTZ, allégeant ainsi la charge financière et permettant aussi d’amortir plus rapidement le bien. Ce mécanisme est particulièrement bénéfique pour les jeunes acquéreurs ou les ménages ayant des revenus évolutifs », détaille Steve Beaudel, directeur marketing et de l’offre du groupe Hexaom.

Dans certains dossiers, le PTZ permet surtout de faire passer le taux d’endettement sous le seuil accepté par les banques.

Des mensualités qui changent tout

HEXAOM prend l’exemple d’un couple avec deux enfants gagnant 4 000 euros nets par mois, avec 13 000 euros d’apport pour un projet maison + terrain à 300 000 euros.

Sans PTZ, le financement classique aboutit à une mensualité de 1 502 euros et un taux d’endettement de 38 %, conduisant selon le constructeur à un refus bancaire.

Avec un PTZ de 85 050 euros, complété par d’autres prêts aidés, la mensualité descend à 1 276 euros et le coût total du crédit est presque divisé par deux.

Dans cette configuration, près de 45 % du projet est financé à des taux compris entre 0 % et 1,99 %.

« Dans un contexte où les taux de crédit restent à des niveaux élevés, le PTZ fait une vraie différence. Associé aux autres prêts aidés, il permet de réduire significativement le coût global du financement et d’améliorer le taux d’effort mensuel des emprunteurs. C’est souvent lui qui rend le projet réalisable, là où le seul crédit bancaire ne suffit plus » explique Loïc Vandromme.

Le retour des primo-accédants dans le neuf

Chez HEXAOM, les effets du dispositif se voient déjà dans le profil des acheteurs. Sur près de 3 000 maisons mises en chantier en 2025, la part des primo-accédants atteint 63,3 %, contre 54,7 % un an plus tôt.

Le recours au PTZ progresse également rapidement : 31 % des ventes réalisées après avril 2025 incluaient un PTZ, contre 34 % sur les premiers mois de 2026.

Le montant moyen du PTZ obtenu par les clients du groupe atteint désormais 43 000 euros pour un projet moyen de 315 000 euros.

« 2026 s’annonce comme une année clé car, pour la première fois, le PTZ sera pleinement actif sur l’ensemble de l’exercice commercial. HEXAOM anticipe une nouvelle accélération de la part des primo-accédants dans ses ventes, portée par des plans de financement optimisés et une solvabilité retrouvée pour des milliers de ménages qui avaient mis leur projet en attente », analyse Steve Beaudel.

Un dispositif déjà défendu par le secteur

Le constructeur estime que le retour du PTZ a contribué à relancer le marché de la maison neuve. Plus de 67 900 maisons neuves auraient été vendues en France en 2025, soit une hausse de 33,6 % selon les chiffres cités par HEXAOM.

Le groupe appelle désormais à prolonger le dispositif au-delà de 2027.

« Le PTZ a démontré ces douze derniers mois sa capacité à déclencher des projets immobiliers qui n’auraient pas vu le jour sans lui. C’est un outil d’inclusion sociale et économique dont nous avons absolument besoin. HEXAOM appelle à maintenir ce dispositif au-delà de 2027, et à en faire un pilier permanent de la politique du logement en France », affirme Loic Vandromme.