Votre avis

Votre avis

Crédit immobilier : Prêts relais, sont-ils vraiment si chers ?

Est-il plus judicieux de vendre avant d’acheter ou de souscrire un prêt relais, ce dernier ayant en effet la réputation d’être cher ? L’analyse de Meilleurtaux.

© adobestock

En ce Printemps de l’immobilier, période faste de projets de déménagement, certains candidats à l’achat peuvent se poser la question : vendre avant d’acheter pour espérer limiter les coûts, ou prendre un prêt relais pour ne pas passer à côté de la « perle rare » ?

Très pratique, le prêt relais a en effet la réputation d’être cher, surtout si la vente du premier bien se prolonge. Mais est-ce vraiment le cas ? Pour vous aider à faire le bon choix, Meilleurtaux a sorti sa calculette. Verdict ? En réalité, le prêt relais est généralement bien moins cher qu’une opération de vente avant achat.

Des avances de financement parfois élevées

Pour rappel, un prêt relais est un crédit à court terme qui permet de financer l’achat d’un nouveau bien immobilier avant d’avoir vendu l’ancien. Il est remboursé dès que le bien initial est vendu, souvent dans un délai de 12 à 24 mois.

Pour cela, la banque fait une avance qui dépend bien sûr de la valeur du bien, mais aussi du niveau estimé d’avancée de la vente, ce qui peut parfois permettre d’avoir une avance confortable.

« Selon les banques, la valeur comptabilisée correspond à entre 60% et 80% de la valeur estimée du bien (déduction faite du capital restant dû), beaucoup de banques pratiquant un coefficient de 70%. Mais le chiffre peut être plus élevé avec l’augmentation de la probabilité de vente rapide. Dans certains établissements, la signature d’un compromis – stade très avancé dans la vente – permet la mise en place d’un prêt relais à 90, voire 100% de la valeur du bien hors capital restant dû ! », indique Maxime Chipoy, Directeur éditorial de Meilleurtaux.

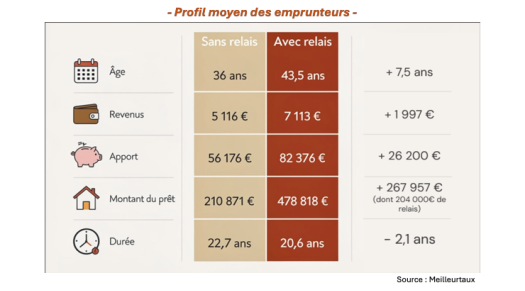

Les utilisateurs : plus âgés et plus riches que la moyenne des Français

Si le marché du prêt relai est limité – il représente environ 6% des dossiers de crédit au total – il permet de fluidifier les transactions quand les délais de vente augmentent, comme ça a pu être le cas en 2023 ou 2024.

Le profil d’utilisateur est atypique : par définition, les usagers du prêt relais sont secondo-accédants, et donc plus âgés, mieux nantis et plus riches que la moyenne des acheteurs.

« En moyenne, les emprunteurs avec prêt relai ont 43 ans contre 36 pour la moyenne des emprunteurs, 7 100 euros de revenus moyens (5 100 euros en moyenne), et 82 000 euros d’apport contre 56 000 en moyenne. Mais c’est l’ampleur des montants empruntés, rendus nécessaires par le relais, qui marque la vraie différence : 478 000 euros au total, contre 222 000 euros pour la moyenne du marché », analyse Maxime Chipoy.

Sur 6 mois, une revente avant achat moins chère… mais pas de beaucoup

Les prêts relais sont-ils aussi chers qu’on le dit, face à l’alternative d’une vente de l’ancien bien avant d’en avoir trouvé un nouveau, et donc d’une location et d’un double déménagement ? Le résultat est loin d’être évidement.

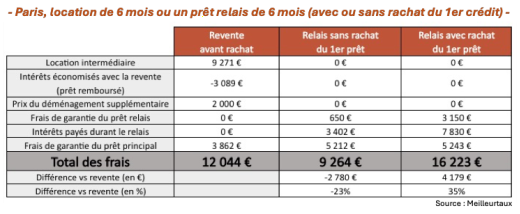

Pour un changement de logement sur 6 mois, la revente avant achat n’est pas l’option la plus intéressante. A Paris, si elle est 35% moins chère qu’un prêt relais « intégral », avec rachat de l’ancien et nouveau crédit, elle reste sensiblement plus chère – un différentiel de près de 2 800 € – qu’un relai sans rachat du 1er prêt.

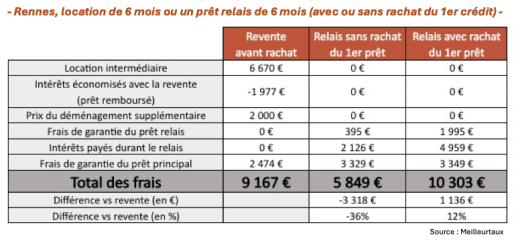

La situation est similaire dans une métropole régionale comme Rennes, où ici aussi le relais sans rachat du capital restant dû du premier bien est nettement plus intéressant.

« Sur cette seconde simulation, même le différentiel de coût avec un prêt relais intégral 12% – est suffisamment faible pour se poser la question, face à la contrainte logistique de la revente avant achat et du double déménagement qu’il suppose», résume Maxime Chipoy.

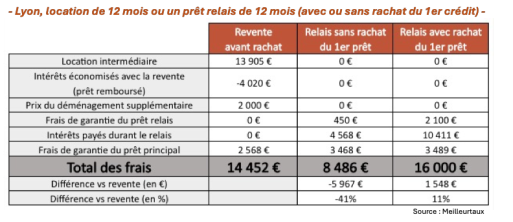

A long terme, le poids de la location se fait sentir

« Paradoxalement, plus la durée s’allonge, plus le relais est une piste à envisager. Le poids du loyer à payer en attendant l’achat est tel qu’il revient plus cher qu’un relais » annonce Maxime Chipoy.

Sur 12 mois, le faible avantage tarifaire de la revente avant achat sur le relais intégral se réduit encore : l’équivalent de 100 euros mensuels. C’est ici aussi le relais limité au seul nouveau bien – sans rachat du crédit précédent – qui est, de loin, l’opération la plus intéressante, revenant moitié moins chère que pour les deux autres solutions.

« Finalement, miser sur la vente avant rachat n’est payant que dans deux cas : si vous parvenez à trouver un logement provisoire gratuit (ou à un prix bien inférieur au marché), ou si vous arrivez à trouver très rapidement un bien à racheter. Dans tous les autres cas, il y aura toujours une solution de prêt relais moins chère », résume Maxime Chipoy.

Les enjeux réels : trésorerie et taux d’endettement

Le véritable sujet du prêt relais n’est finalement pas son coût, mais la trésorerie qu’il nécessite de mobiliser et la finançabilité du projet sur la période de relai.

C’est notamment le cas pour la solution la moins chère consistant à garder son premier prêt (et sa mensualité), en plus du prêt relais. Dans cette hypothèse, c’est près de 3 100 € qu’il faut sortir à Rennes chaque mois, et près de 4 850 € à Paris.

« Pour nos exemples et pour 6 mois, le montant à sortir est ainsi de 18 500 euros à Rennes et de 29 000 euros à Paris. Même si ces chiffres sont en trompe-l’œil – la moitié du coût correspond au remboursement du capital des crédits, donc restant dans le patrimoine du client – ce sont des montants importants qui nécessitent de se préparer bien à l’avance pour pouvoir bénéficier des avantages, réels, du prêt relais », explique Maxime Chipoy.

Dernier sujet : la solution la moins chère, le relais limité au nouvel achat (avec conservation de l’ancienne mensualité), entraîne souvent des taux d’endettement autour des 50% sur la période qui auraient du mal à passer auprès des banques. Dans la solution « relais intégral », les taux restent plus acceptables, autour de 38-41%.