Votre avis

Votre avis

Pouvoir d’achat immobilier : 1 m² perdu en six derniers mois

Après un rebond en 2025 grâce à la baisse des taux, le pouvoir d’achat immobilier recule de nouveau. Avec une mensualité de 1 000 euros sur 20 ans, les acquéreurs ont perdu 1 m² en six mois mais les écarts restent considérables selon les villes. Le point avec Meilleurtaux.

Nouveau

© adobestock

Après une année 2025 où la baisse des taux avait permis de récupérer 2 m² en moyenne, le pouvoir d’achat immobilier des Français recommence à lentement s’éroder depuis le début d’année : un mètre carré a ainsi disparu en moyenne, avec de fortes disparités selon les villes.

Si la légère augmentation des taux connue depuis six mois est souvent en cause, ce n’est cependant pas toujours la seule raison.

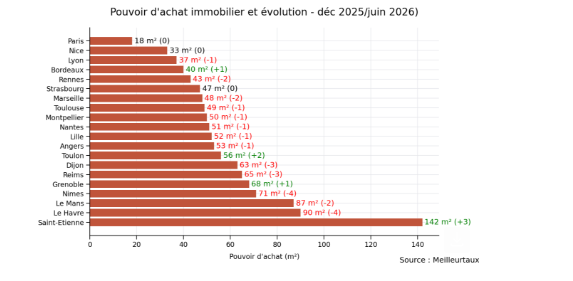

Pour la même mensualité, un ratio d’un à huit en termes de surface

L’écart de surface achetable avec une mensualité moyenne de 1 000 € et un crédit sur 20 ans est toujours aussi impressionnant. Il est ainsi possible d’obtenir huit fois plus de surface, pour le même prix, en achetant à Saint-Etienne (142 m2) plutôt qu’à Paris (18 m2). Cet écart est même légèrement plus important qu’il y a six mois.

Le Havre (90 m2) ou le Mans (87 m2) sont aussi, malgré une dégradation récente, des villes où il reste aisé d’obtenir des belles surfaces avec cette mensualité limitée.

Des évolutions de pouvoir d’achat parfois importantes en quelques mois

Avec cette même mensualité, un foyer français peut en cette mi-2026 acheter 58 m2 en moyenne en France. C’est 1 m2 de moins qu’en fin 2025, ce qui représente en moyenne 1,7% de surface achetable perdue ces 6 derniers mois.

« Sur les 20 villes de notre baromètre, seules quatre ont vu leur pouvoir d’achat local augmenter : Saint Etienne (+3 m2), Grenoble (+1 m2), Toulon (+2 m2) et Bordeaux (+1 m2). A l’inverse, notre acheteur-type a perdu depuis le début d’année 4 m2 au Mans ou Nîmes, et 3 m2 à Dijon ou à Reims. Rien ne bouge à Paris, Nice ou Strasbourg » détaille Maxime Chipoy, Directeur éditorial de Meilleurtaux.

Une perte de surface toujours massive en cinq ans, un léger mieux depuis deux ans

Depuis décembre 2021, ce sont 13 m2, soit l’équivalent d’une belle chambre, qui ont été perdu sous l’effet conjugué de la hausse des taux et de la hausse des prix : 29 m2 au Mans, 27 m2 à Toulon, 36 m2 à Nîmes. Dans ces deux dernières villes, c’est un tiers de la surface achetable qui a disparu en 5 ans. A l’inverse, c’est à Saint Etienne (-8 m2… mais seulement -5% de surface), Nantes (-2 m2, -5%) et Paris (-1 m2, -6%) que la surface achetable s’est en proportion la moins réduite.

« Dans ces trois villes, la baisse du prix de l’immobilier depuis 5 ans a été très sensible, parfois de plus de 10%, ce qui a fortement limité l’impact de la hausse des taux », indique Maxime Chipoy, Directeur éditorial de Meilleurtaux.

Sur deux ans, malgré la dégradation du 1er semestre 2026, nous restons cependant sur une amélioration du pouvoir d’achat immobilier depuis fin 2024 grâce à la baisse des taux et à une quasi-stabilité des prix (+1% en moyenne) : 1 m2en plus en moyenne, mais 20 m2 en plus au Havre, 15 m2 à Saint Etienne, 13 m2 à Grenoble. Il n’y a qu’à Nîmes (-1 m2) que l’évolution reste négative.

La faute à la hausse des taux… mais pas seulement

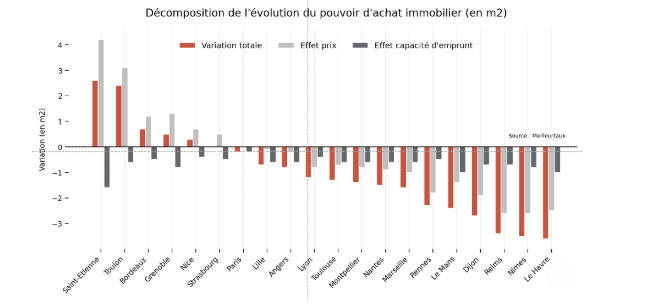

Pourquoi le pouvoir d’achat immobilier recule-t-il à nouveau depuis le début de l’année ? Depuis le début de l’année, les taux de crédit ont légèrement augmenté : ils sont passés de 3,27 % à 3,40 % sur 20 ans. Résultat : pour une même mensualité, la capacité d’emprunt baisse d’un peu plus de 2 000 € en moyenne.

Cette baisse de budget explique l’essentiel de la perte de surface observée depuis six mois. En moyenne, sur 1 m² perdu, environ trois quarts viennent de la hausse des taux. Le reste dépend des prix immobiliers dans chaque ville. Si les prix montent, la perte de surface est plus forte. S’ils baissent, ils compensent une partie de la hausse des taux.

« L’analyse doit être faite au niveau de chaque ville du fait de fortes différences selon les marchés locaux : à Paris, où les prix ont légèrement baissé (-0,2%), la hausse des taux est l’unique facteur jouant à la baisse du pouvoir d’achat. A l’inverse, à Reims où les prix ont augmenté en moyenne de 4% en 6 mois, les taux ne pèsent que pour 23% dans la perte locale de surface. A Strasbourg (prix en baisse de 1,1%), la hausse des taux bloque la hausse des surfaces achetables», conclut Maxime Chipoy.