Votre avis

Votre avis

Crédit immobilier : Des taux stables… mais des acheteurs de plus en plus fragiles

Malgré des taux stabilisés autour de 3,23 %, le marché du crédit immobilier ralentit début 2026, fragilisé par la baisse du pouvoir d’achat et une demande en recul. Ce qu’il faut retenir de l’Observatoire Crédit Logement / CSA qui dévoile les chiffres pour le 1er trimestre.

© adobestock

- Le taux moyen s’établit à 3,22 % au 1er trimestre 2026.

- La durée moyenne des prêts atteint 252 mois selon Crédit Logement.

- Les revenus des emprunteurs reculent de 0,6 % sur un an.

- La production de crédits progresse de seulement 0,8 % sur un an.

Sur l’ensemble du 1er trimestre 2026, le taux moyen a été de 3.22 %. En hausse depuis septembre dernier, avec encore + 7 points de base – pdb en janvier et février 2026, le taux moyen des crédits immobiliers est resté stable en mars à 3.23% : les établissements de crédit ont dû réajuster leurs barèmes pour répondre à la fragilisation de leur clientèle.

Un taux moyen stabilisé

Habituellement, le printemps est l’occasion d’observer un effort « commercial » de certaines banques pour capter le renouveau saisonnier des projets immobiliers. Mais cette année les banques ont dû faire encore plus, face au repli de la demande de crédits, alors que les ménages freinent leurs projets dans le climat anxiogène actuel.

Malgré une brutale détérioration des marchés obligataires et boursiers au déclenchement de la guerre au Moyen-Orient, les banques ont réajusté leurs barèmes à la baisse ; arbitrant ainsi plutôt en faveur du maintien de l’activité que d’un renforcement prudentiel.

Pour les prêts à 25 ans, les emprunteurs moins bien dotés en apport personnel des 3ème et 4ème groupe, dont les primo accédants et familles modestes, ont bénéficié d’une stabilisation, voire d’un léger repli, des taux : alors que les taux ont augmenté de quelques pdb pour les emprunteurs des deux premiers groupes.

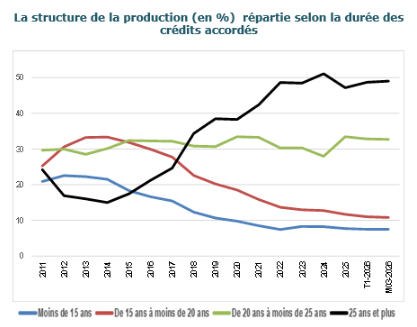

Une durée moyenne qui continue de s’allonger

En mars 2026 et pour le 1er trimestre 2026, la durée moyenne des prêts accordés était de 252 mois.

La durée moyenne a augmenté de 6 mois par rapport au 1er trimestre 2025. Alors que la demande de crédits chancelle, les banques tentent de conserver les capacités d’emprunt des candidats à l’achat, les durées longues permettant d’amortir la hausse du coût des opérations financées.

Ainsi, l’annuité de remboursement moyenne pour un emprunt de 100 K€ est restée stable depuis début 2025. Et 49 % des prêts bancaires accordés en mars 2026 ont une durée de 25 ans ou plus.

Un pouvoir d’achat qui se dégrade

Avec la reprise de l’inflation et des augmentations salariales contenues, le pouvoir d’achat des ménages se dégrade. Les revenus des emprunteurs sont en recul, alors qu’ils progressaient ces dernières années (- 0.6 % au 1er trimestre 2026, en GA, après + 2.4 % en 2025).

L’accès à l’achat immobilier reste compliqué en raison du resserrement de l’accès au crédit. Et depuis trois ans, le niveau moyen de l’apport personnel s’est en effet stabilisé : les nouveaux acheteurs ont atteint leurs limites en termes d’apport à mobiliser. La progression du coût des opérations réalisées est moins forte qu’en 2025 (+ 1.9 % au 1er trimestre 2026, en GA, après + 4.6 % en 2025).

Le coût relatif a d’ailleurs nettement reculé depuis 3 ans, soutenu par un retour de ménages plus aisés au détriment des primo accédants.

Néanmoins, l’indicateur de solvabilité de la demande se dégrade encore au 1er trimestre 2026, déstabilisé par l’augmentation des coûts des logements et la baisse de revenus des emprunteurs.

Une faible progression de l’activité qui annonce l’atterrissage

Encore très actif sur l’ensemble de l’année 2025, le marché des crédits a vu la progression de son activité fléchir dès le début de l’année 2026. Déjà, depuis l’été 2025, le marché présentait des signes d’affaiblissement.

Même en considérant le phénomène saisonnier habituel, l’activité constatée au 1er trimestre 2026 a nettement ralenti par rapport au 1er trimestre 2025, + 0.8 % pour la production de crédits contre + 48.4 % en mars 2025 ; et + 4.7 % pour le nombre de prêts accordés, contre + 52.8 % en mars 2025. On le voit, l’atterrissage est rapide.

Cependant, le marché des crédits progresse encore en niveau annuel glissant. La production de crédits a augmenté de 20.1 %, mesurée en GA. Et le nombre de prêts accordés s’est accru également de 26.7 % en mars 2026 (contre + 51.4 % en avril dernier, au point haut de la reprise).

La reprise du marché perd progressivement de la vigueur, dégradée par l’environnement économique national et international, qui pèse financièrement sur les ménages et les conduit à renoncer de plus en plus fréquemment à la réalisation de leurs projets, comme le confirment toutes les enquêtes récentes réalisées par l’Insee, la Banque de France, l’ASF et la FBF.

L’activité du 1er trimestre 2026 est aussi très inférieure à son niveau moyen des années 2016 à 2019 : – 37.9 % pour le nombre de prêts accordés et – 46.7 % pour la production de crédits.